")

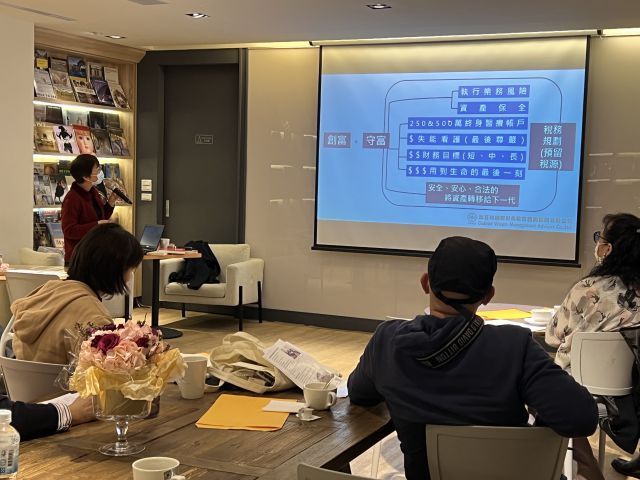

【林宜瑩台北報導】要如何規劃財務才能安然度過疫情衝擊?加百利國際財商管理顧問有限公司總經理潘華庭,2月12日下午在益品書屋舉辦講座時直言,時下理財專員常說的「存股」「買保險」「置產」等都未必是全然正確,因為必須依照個人財務狀況量身訂做、整全規劃,尤其千萬不要在負債情況下又舉債投資,這絕對不是正確的理財方式,更違背聖經對於財務管理的教導。

目前在浸信會懷恩堂聚會的潘華庭表示,最近受疫情影響,因個人收入及奉獻大幅減少,使許多基督徒、甚至是牧師生活,或教會機構營運出現很大危機,連理財經驗豐富的企業家都私下向她求助。潘華庭指出,疫情期間很多人遭投資詐騙,蒙受龐大損失,多數以數千萬、甚至數億計算,年紀多是60幾歲、即將退休的人;當他們前來向她述說自己經歷後,潘華庭只問一句:「會影響之後的生活狀況嗎?」因無論如何,損失已不可能再追回來,只能忘記背後、努力面前。

潘華庭說,正確理財觀念應該是努力賺錢、存錢,先把過去無論是學貸、信貸、車貸、房貸等盡力清償,真的有存到的錢再拿出來投資;可是台灣社會普遍都在傳達「買股票就是在存錢」的錯誤觀念。她直言,投資是投資,存錢是存錢,這是兩回事,不可混為一談,因為投資就有風險;因此潘華庭建議,先努力賺錢、訂定清償債務計畫,先存好緊急預備金,有足夠的現金流,量身訂做財務規劃與分配後再去投資。

潘華庭說,身為公司領導最好把企業的緊急預備金設定為1年的量,個人的部分則先規劃250萬或500萬的終身醫療帳戶,也要有失能看護及短、中、長程的財務規劃,還要想到有執行業務風險、資產保全及預留稅務,因為人的一生中,有父母、手足、失能、被詐騙、單身、年老退化、長者負債、子女啃老、失業、意外、生病、長壽、金錢短少、安養照顧等等風險。

她也舉例說明,現行所謂的終身壽險、醫療險都有潛在推銷陷阱,一定要看清楚各項保險的繳費年限;另外,她也說明遺產稅、贈與稅的最新規定,鼓勵大家真實的檢視自己目前狀況,並以弗蘭克林說的:「財富不是屬於擁有它,而是屬於享受它的人」邀請與會者閱讀《收尾學》《100歲的人生戰略》等書籍來充實自己、建立正確理財觀念。